HÖLZEL VERLAG

WissenPlus: Tipps für die Kalkulation mit Äquivalenzziffern

Rechnungswesen/Unternehmensrechnung: Die Äquivalenzziffernkalkulation ist ein adäquates Mittel, um angefallene Kosten auf die verschiedenen Produktarten zu verrechnen. Wir zeigen, wie es geht.

Mag. Ingrid Dobrovits - 24. April 2019

Während die einfache bzw. stufenweise Divisionskalkulation in der Kostenrechnung sehr bekannt ist, wird auf die Äquivalenzziffernkalkulation gerne vergessen.

Allerdings ist diese – verfeinerte – Divisionskalkulation gerade für Unternehmen mit Sortenproduktion ein adäquates Mittel, um die angefallenen Kosten sinnvoll und einfach auf die verschiedenen Produktarten verrechnen zu können.

In diesem Beitrag wird an mehreren Beispielen gezeigt, wann diese Kalkulation eingesetzt werden kann und wie die Verrechnung der Kosten im Detail funktioniert.

Didaktische Tipps und Hinweise

Alle Übungsbeispiele spielen auf einem Ostermarkt und sollen verschiedene Einsatzmöglichkeiten für die Äquivalenzziffernkalkulation zeigen. Gleichzeitig wird immer auch die Sinnhaftigkeit der Kalkulation hinterfragt und mit anderen Bereichen vernetzt.

Das Informationsblatt bietet eine Schritt-für-Schritt-Anleitung sowie ein Erläuterungsbeispiel, für das es auch einen Foliensatz gibt.

Auszug aus dem Beitrag

Arbeitsblatt Äquivalenzziffernkalkulation

Auf dem Ostermarkt ist viel los und es gibt verschiedene Stände mit interessanten und kreativen Verkaufsideen. Anbei eine Auswahl.

AUFGABE 1: Konrads Kränze

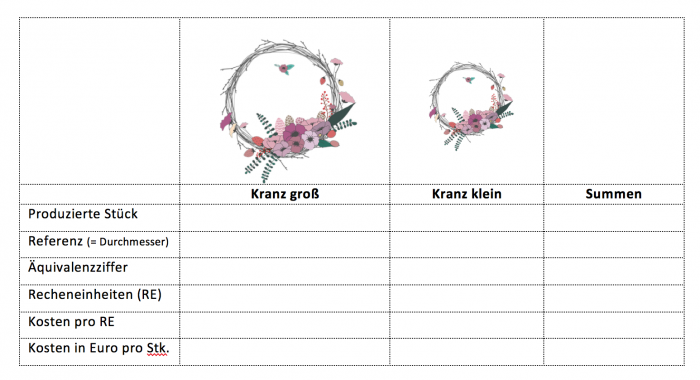

Konrad verkauft auf dem Ostermarkt Türkränze, die er selbst herstellt. Er hat große und kleine Kränze im Sortiment. Die Herstellung beider Sorten funktioniert gleichermaßen. Der Durchmesser des großen Kranzes ist 30 cm, der Durchmesser des kleinen Kranzes beträgt 15 cm.

Insgesamt hat Konrad für den Ostermarkt 32 Kränze produziert: 20 kleine und 12 große Kränze. Seine gesamten Kosten dafür hat er mit € 440,00 berechnet.

Ihre Aufgabe:

Führen Sie für die beiden Kränze eine Äquivalenzziffernkalkulation auf Basis des Durchmessers durch und berechnen Sie die Herstellkosten pro großem und pro kleinem Kranz. Tragen Sie die Ergebnisse hier ein:

Screenshot: In einer Tabelle können Schülerinnen und Schüler die Herstellkosten pro Kranz eintragen. Fotos: pixabay

Beitrag für den Unterricht

Viele weitere Aufgaben sowie den gesamten Beitrag zum Download inklusive Excel-Berechnung, PowerPoint-Präsentation, Übungen und Lösungen finden Sie im MANZ Online-Lehrerzimmer unter WISSENPLUS.

Schulbuchbezug

Mehr zum Thema Rechnungswesen

WissenPlus: Das korrekte Geschäftsessen

Personalverrechnung 2019 und doppelte Buchführung als Klassenposter

WissenPlus: Erklärvideo zur Vorratsbewertung

Kompetenztests für RW und UR

WissenPlus: Mehr über die Mehr-Weniger-Rechnung

Ein Beitrag aus der Was jetzt-Redaktion.