HÖLZEL VERLAG

WissenPlus: Mehr über die Mehr-Weniger-Rechnung

Rechnungswesen/Unternehmensrechnung. Steuerrecht: Was bei der Umrechnung vom unternehmensrechtlichen zum steuerpflichtigen Gewinn zu berücksichtigen ist, erfahren Sie hier.

Birgit Aflenzer, BSc (WU), Katharina Brunner, BSc (WU), Mag. Ingrid Dobrovits, Dr. Christiane Schopf - 26. September 2018

Zum Bilanzstichtag wird von rechnungslegungspflichtigen Unternehmen der Jahresabschluss nach den Bestimmungen des Unternehmensgesetzbuchs (UGB) aufgestellt. In Österreich verfolgt dieses Regelwerk vor allem das Ziel des Gläubigerschutzes.

Für die Ermittlung des steuerrechtlichen Gewinns sind jedoch die Regeln des Steuerrechts (EStG, KStG) relevant, die in einzelnen Punkten von der UGB-Gesetzgebung abweichen, denn im Steuerrecht steht ein möglichst gleichmäßiges Steueraufkommen im Vordergrund.

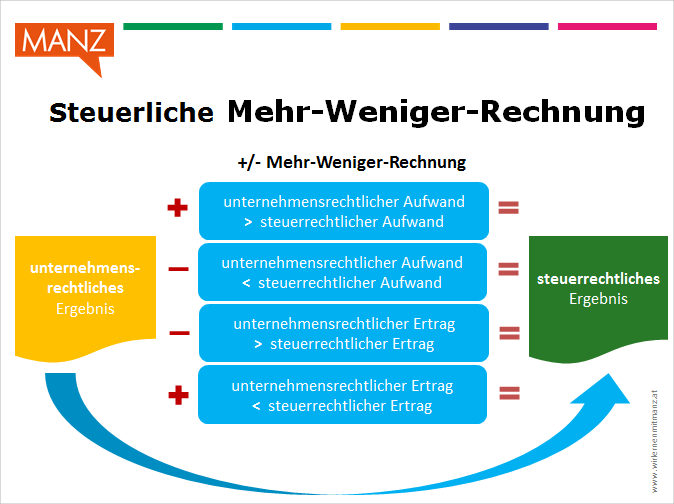

Die Differenz zwischen den beiden Wertansätzen wird durch die steuerliche Mehr-Weniger-Rechnung berücksichtigt.

Dieser Beitrag soll eine Hilfestellung bei der Umrechnung vom unternehmensrechtlichen zum steuerpflichtigen Gewinn (Mehr-Weniger-Rechnung) darstellen.

Auszug PowerPoint-Präsentation: Diese Regeln gelten für die Mehr-Weniger-Rechnung.

Auszug aus dem Beitrag

Von der Erstellung des Jahresabschlusses zur Mehr-Weniger-Rechnung

Alle Unternehmen, die verpflichtend eine doppelte Buchhaltung führen müssen, erstellen die Bilanz und die GuV nach den Bestimmungen des UGB, bei dem der Gläubigerschutz im Vordergrund steht. Weichen Regelungen im Steuerrecht davon ab, so wird mittels steuerlicher Mehr-Weniger-Rechnung zum steuerpflichtigen Gewinn laut EStG und KStG „umgerechnet“.

Hinweis: Jene Unternehmen, die freiwillig eine doppelte Buchhaltung führen, ermitteln ihren Gewinn ausschließlich nach steuerlichen Regeln. Diese benötigen daher keine Mehr-Weniger-Rechnung.

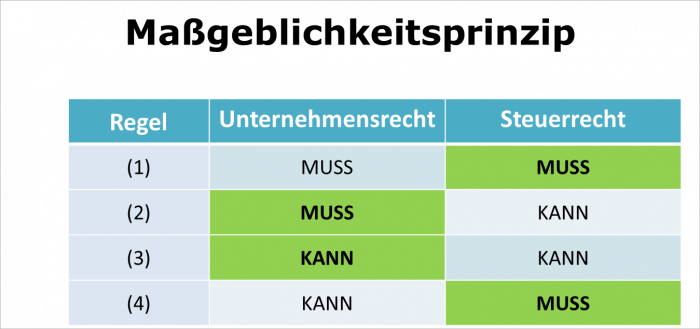

Maßgeblichkeitsprinzip

Der Grundsatz der Maßgeblichkeit spricht also von einer Anwendung der unternehmensrechtlichen Vorschriften, soweit diesen keine abweichenden Regelungen des Steuerrechts entgegenstehen. Die folgende Grafik zeigt, in welchen Fällen bei der Ermittlung des steuerpflichtigen Einkommens die Vorschrift des Unternehmensrechts und in welchen Fällen die Vorschrift des Steuerrechts gilt.

Bei der Ermittlung des steuerpflichtigen Einkommens gelten die Vorschriften des Steuerrechts und Unternehmensrechts.

Einführungsbeispiel

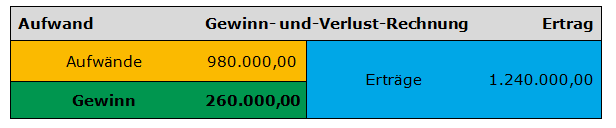

Die Gewinn- und-Verlust-Rechnung (GuV) des Einzelunternehmers Manfred Meissner e.U. (das Unternehmen führt verpflichtend eine doppelte Buchhaltung) zeigt für das Geschäftsjahr X1 folgendes Bild:

Einige Geschäftsfälle für das Jahr X1 wurden noch nicht berücksichtigt und sollen deshalb nachträglich ergänzt werden.

Annahme: Der errechnete unternehmensrechtliche Gewinn gleicht jenem des Steuerrechts (-> bisher kein Anlass zur MWR).

- Am 01.05.20X1 wurde ein neuer Pkw mit einem Anschaffungswert von EUR 42.000,00 (inkl. USt und NOVA) angeschafft. Die unternehmensrechtlich verwendete Nutzungsdauer beträgt 6 Jahre. Die Anschaffung wurde bereits verbucht. Die Abschreibung für das Geschäftsjahr X1 ist noch zu berücksichtigen.

Gesamter Beitrag für den Unterricht

Den gesamten Beitrag zum Download inklusive PowerPoint-Präsentation, Übungen und Lösungen finden Sie im MANZ Online-Lehrerzimmer unter WISSENPLUS.

Schulbuchbezug

Mehr zum Thema Rechnungswesen/ Unternehmensrechnung

WissenPlus: Rasch und einfach – Die neue Belegkiste

Personalverrechnung 2019 und doppelte Buchführung als Klassenposter

Wissenplus: Erklärvideo zur Vorratsbewertung

Kompetenztests für RW und UR

WissenPlus: Alle Antworten zur Registrierkassenpflicht

Ein Beitrag aus der Was jetzt-Redaktion.