HÖLZEL VERLAG

WissenPlus: Das korrekte Geschäftsessen

Rechnungswesen/Unternehmensrechnung: Geschäftsessen müssen steuerlich korrekt behandelt werden. Mit Beispielbelegen und einer Präsentation wird erklärt, wie mit Vorsteuer und Restaurantbelegen umgegangen wird.

Birgit Aflenzer, BSc (WU), Katharina Brunner, BSc (WU), Mag. Ingrid Dobrovits, Dr. Christiane Schopf - 5. Dezember 2018

In praktisch jedem Unternehmen und auch jeder Branche kommt es vor, dass man gemeinsam mit Geschäftsfreunden ein Lokal besucht und miteinander speist. Man feiert einen erfolgreichen Abschluss, ein tolles letztes Geschäftsjahr, verhandelt Konditionen oder bespricht die nächsten gemeinsamen Projekte.

Wenn das gute Essen dann aufgegessen ist und die Getränke ausgetrunken sind, ist es gut, gewisse Spielregeln in diesem Zusammenhang gegenüber dem Finanzamt zu kennen. Denn nur dann bleibt das Geschäftsessen ein Geschäftsessen und wird nicht zum Privatvergnügen.

In diesem Beitrag wird daher folgenden Fragen nachgegangen:

- Wie werden Bewirtungsaufwendungen steuerlich korrekt behandelt?

- Wie ist die Vorsteuer zu behandeln?

- Wie wird der Restaurantbeleg ordnungsgemäß in der Buchhaltung erfasst?

Damit Geschäftsessen nicht zum Privatvergnügen werden, müssen Bewirtungsaufwendungen steuerlich korrekt behandelt werden. Foto: VGstockstudio / shutterstock.com

Didaktische Tipps und Hinweise

Für einen problemorientierten Einstieg in das Themenfeld kann der Restaurantbeleg aus Aufgabe 1 im Beitrag verwendet werden.

Die Geschäftsführerin einer Marketing-Agentur geht mit ihrem Kunden zweimal essen: einmal vor dem Geschäftsabschluss und einmal danach. Da nur der erste Restaurantbesuch steuerlich abzugsfähig ist, kann damit gut in die Thematik eingestiegen werden.

Starten Sie mit der Verbuchung, diese sollte bekannt sein. Anhand dieser können die VSt-Regelung sowie die steuerlichen Einschränkungen besprochen werden. Dazu verwenden Sie den Foliensatz aus dem Beitrag sowie das dazu passende Informationsblatt „Geschäftsessen mit Geschäftsfreunden – Grundlagen“. Aufgabe 2 dient der Festigung.

Auszug aus dem Beitrag

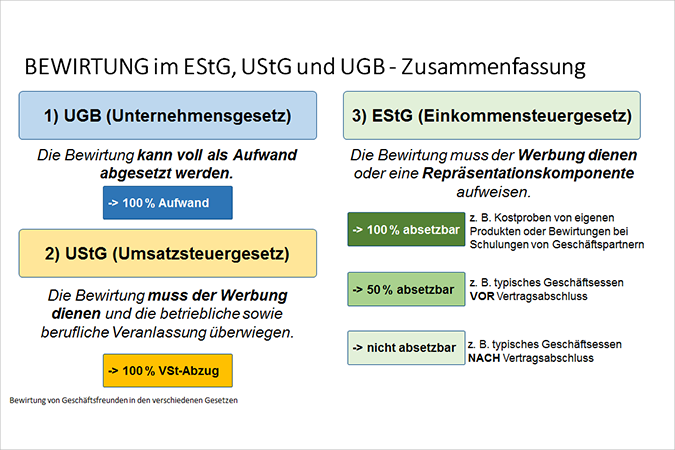

Die Regelungen im UGB

Im Unternehmensgesetzbuch sind alle Bewirtungsaufwendungen voll anerkannt. Die Bewirtungsrechnung wird daher auf einem entsprechenden Aufwandskonto erfasst und mindert zur Gänze den unternehmensrechtlichen Gewinn.

Die Regelungen im UStG

Im Umsatzsteuergesetz gilt, was den Vorsteuerabzug der Bewirtungsrechnung betrifft, die Regelung alles oder nichts. Wenn die Bewirtung der Werbung dient und die betriebliche sowie berufliche Veranlassung des Essens/Trinkens überwiegt, darf die Vorsteuer aus der Rechnung vollständig angerechnet werden. Ist dies nicht der Fall, darf die Vorsteuer überhaupt nicht angerechnet werden.

Aufgabe 1A – Pasta-Essen im VampFood

Geschäftsführerin Anna Nebel, Marketing-Agentur „Ich denk mir was Tolles aus GmbH“, traf Gernot Stein, Marketingleiter der „Strom-Autos GmbH“. Die beim Geschäftsessen vorgestellte Marketingkampagne „Grünes Licht für grünes Auto mit grünem Motor“ fand offensichtlich Anklang bei Gernot Stein. Der Vertrag über die Kampagne wurde mit dem Kunden am 16.09.20.. unterzeichnet.

Ihre Aufgaben:

a) Verbuchen Sie Beleg (1) korrekt.

b) Führen Sie – falls erforderlich – eine steuerliche MWR durch.

c) Notieren Sie stichwortartig, welche zusätzlichen Aufzeichnungen dieser Bewirtungsrechnung beigelegt werden müssen.

Gesamter Beitrag für den Unterricht

Den gesamten Beitrag zum Download inklusive PowerPoint-Präsentation, Übungen und Lösungen finden Sie im MANZ Online-Lehrerzimmer unter WISSENPLUS.

Schulbuchbezug

Mehr zum Thema Rechnungswesen

WissenPlus: Familienbonus endlich verständlich

Personalverrechnung 2019 und doppelte Buchführung als Klassenposter

Wissenplus: Erklärvideo zur Vorratsbewertung

Kompetenztests für RW und UR

Wissenplus: Mehr über die Mehr-Weniger-Rechnung

Ein Beitrag aus der Was jetzt-Redaktion.